Eine Unfallversicherung hat den Zweck, Sie vor finanziellen Schäden durch körperliche Einschränkungen nach einem Unfall zu schützen. Während die gesetzliche Unfallversicherung Gefahren auf der Arbeit sowie dem Weg dahin und zurück versichert, gehört zum Schutz der privaten Unfallversicherung auch die Freizeit nach der Arbeit. In einem Schadensfall zahlt eine Unfallversicherung je nach Police einmalig eine festgelegte Summe oder eine monatliche Leistung aus.

Die Art sowie Höhe der Leistungen sind je nach gewähltem Vertrag sowie der Schwere des Unfalles unterschiedlich. Die Höhe der Leistung im Falle einer Invalidität hängt von den drei Faktoren Invaliditätsgrad, Versicherungssumme sowie Progression ab. Wir möchten Ihnen in diesem Artikel den Faktor Progression genauer vorstellen. Dies soll Ihnen helfen, besser zu verstehen, wie sich die Leistungssumme im Schadensfall berechnet.

Kurze Antwort

Eine Unfallversicherung tritt für finanzielle Schäden in Folge körperlicher Einschränkung durch eines Unfalles ein.

Die Leistung im Schadensfall errechnet sich über die Faktoren Versicherungssumme, Invaliditätsgrad sowie den Progressionsfaktor.

Durch die Progression erhöht sich die Leistungssumme bei höherem Invaliditätsgrad progressiv. Dies hilft, die höheren Kosten bei größerer Schädigung decken zu können. Dazu gehören Umbaukosten oder der Verlust von des Arbeitsplatzes.

>>>Hier Klicken zum Vergleich<<<

Lange Antwort

Nachdem Sie nun in Kurzform erfahren haben, was die Progression ist und welchen Einfluss diese auf die Höhe der Leistungen einer Unfallversicherung hat, möchten wir Ihnen nachfolgend weitere Informationen bezüglich der Progression vermitteln.

Was ist die Progression?

Die Progression ist ein Faktor, welcher direkten Einfluss auf die Auszahlungssumme einer Unfallversicherung hat. Zweck der Progression ist es, die Höhe der Auszahlung in Relation mit dem Invaliditätsgrad zu setzen. In der Regel führt ein höherer Invaliditätsgrad auch zu höheren Kosten, welche im Nachhinein auf Sie zukommen. Dazu zählen unter anderem Umbaukosten im häuslichen Raum sowie dem KFZ, aber auch der Verlust der Arbeit und somit fehlendem Einkommen. Diesem Problem soll die Progression entgegenwirken

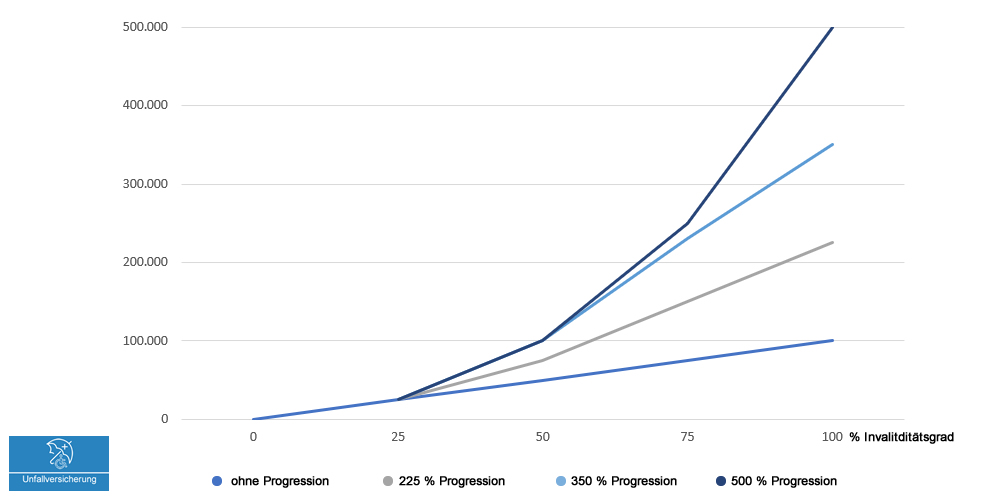

Durch die Progression werden Faktoren für bestimmte Invaliditätsgrade festgelegt. Beispielsweise kann festgelegt werden, dass bei 100 %-iger Invalidität eine 5-fache Leistung gezahlt wird. Dazu wird ein Progressionsfaktor von 500 % bei 100 %-iger Invalidität gewählt. Für die Bereiche dazwischen werden ebenfalls Faktoren festgelegt, welche mit der Versicherungssumme verrechnet werden. Die Folge sind progressiv steigende Leistungen bei höherer Invalidität.

Wie berechnet sich die Leistung einer Unfallversicherung?

Erleiden Sie einen Unfall, so betrachtet die Unfallversicherung in erster Linie die Art und die Schwere Ihrer Verletzungen. Dafür besitzen die Versicherungen eine sogenannte Gliedertaxe. Diese beschreibt, welche Einschränkung zu welchem Invaliditätsgrad führt. Abhängig vom Invaliditätsgrad ergibt sich ein Leistungsbild. Während manche Versicherungen festgelegte Summen bei jeweiligem Invaliditätsgrad auszahlen, setzen andere wiederum auf ein flexibles Modell, welches die Versicherungssumme sowie die Progression mit einbezieht.

Wählen Sie ein flexibles Modell, so wählen Sie bei Vertragsabschluss eine Versicherungssumme. Besitzt die Police zusätzlich Progressionsfaktoren, so ist die Versicherungssumme nicht gleich der Auszahlungsbetrag, sondern wird je nach Invaliditätsgrad mit dem Progressionsfaktor berechnet.

Wählen Sie eine Versicherungssumme von 100.000 €, so würden Sie ohne Progression 100.000 € bei 100 %-iger Invalidität erhalten. Gibt es jedoch eine Progression, kann festgelegt werden, dass bei 100 %-iger Invalidität mit einem Faktor von 500 % 500.000 € statt der 100.000 € ausgezahlt werden. Mit sinkender Invalidität fällt auch die Progression. Liegt beispielsweise bei einem Invaliditätsgrad von 50 % eine Progression von 100 % vor, erhalten Sie bei 50 %-iger Invalidität die 100.000 € ausgezahlt. Für die Bereiche über 50 % heißt dies, dass bei steigendem Invaliditätsgrad die Leistung progressiv steigt.

Ist eine Progression sinnvoll?

Eine steigende Leistung nach einem Unfall bei höherer Invalidität ist immer sinnvoll. Die finanziellen Folgen, welche nach einem Unfall auf Sie zukommen, unterscheiden sich deutlich, ob Sie nur leichte oder schwere Folgen davontragen. Während Sie bei 10 %-iger Invalidität meist nur leichte Einschränkungen haben, ist es bei einer 100 %-igen Invalidität oftmals schwer, das Leben alleine geregelt zu überstehen. Die Folge sind Umbaukosten für Ihre Wohnung, Ihr Kfz oder auch anfallende Kosten für eine Betreuung oder Pflege. Durch die Wahl einer Progression wird die Versicherungssumme bei hoher Invalidität stark erhöht. Somit sind Sie bei allen Invaliditätsgraden optimal geschützt.

Fazit – Was ist die Progression einer Unfallversicherung?

Die Progression ist eine sehr gute Möglichkeit, vor sich vor hohen Kosten bei hoher Invalidität abzusichern. Gleichzeitig kann durch diese der Beitrag gesenkt werden, da die Versicherungssumme nicht übermäßig hoch gewählt werden muss. Durch die Progression wird die Versicherungssumme zielgerecht bei hoher Invalidität angepasst.